Évaluer précisément votre capacité financière avant d’acheter une maison est un passage obligé pour toute démarche immobilière sérieuse. Si vous envisagez de vous installer ou de vous reconvertir dans le secteur, comprendre comment déterminer un budget réaliste et fiable vous permettra d’éviter les erreurs coûteuses et de structurer votre choix, étape par étape. Ce dossier vous accompagne pour calculer votre potentiel d’achat, anticiper les frais et sécuriser vos décisions.

Sommaire

Simulation de la capacité d’emprunt pour un achat immobilier

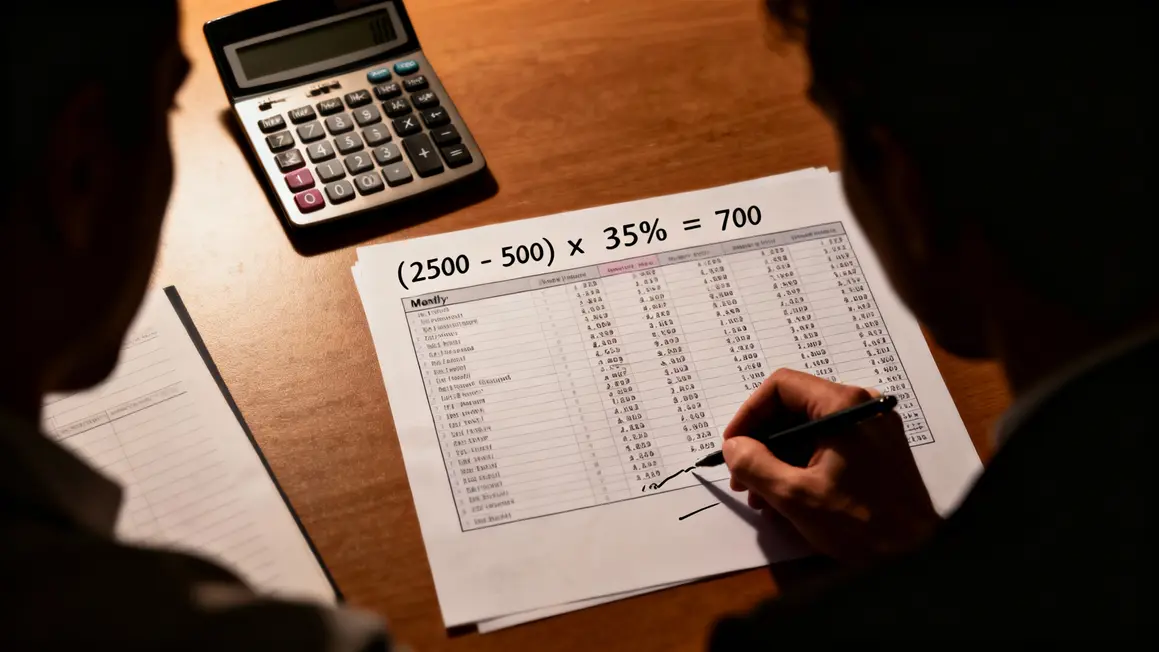

Avant d’entreprendre toute démarche, il est crucial de connaître la limite de votre enveloppe maximale. Les banques analysent à la fois vos revenus mensuels nets (salaires, primes régulières, revenus locatifs…) et l’ensemble des charges fixes (crédits en cours, pensions versées, abonnements récurrents). Le taux d’endettement à ne pas dépasser est de 35 % : au-delà, votre projet perd en crédibilité et expose à un risque de refus ou de déséquilibre budgétaire.

Voici un exemple concret : si vos revenus nets sont de 2 500 €, et que vos charges fixes s’élèvent à 500 €, la mensualité maximale s’établit à (2 500 € – 500 €) × 35 % = 700 €. Cette règle simple évite de vous positionner sur des biens inaccessibles et sécurise l’étape auprès du banquier.

| Durée du prêt | Mensualité | Coût total des intérêts |

|---|---|---|

| 15 ans | 1 482 € | 66 800 € |

| 20 ans | 1 208 € | 93 920 € |

| 25 ans | 1 060 € | 118 200 € |

Pensez à ajuster la durée du crédit selon votre stratégie : plus elle s’étend, plus la mensualité diminue, mais les intérêts s’accumulent. Adaptez votre plan selon votre marge de manœuvre et la nature du projet.

L’apport personnel : où le trouver, comment le mobiliser ?

L’apport personnel désigne généralement vos économies, mais il peut aussi provenir d’une donation, du fruit d’une vente ou d’un prêt familial sans intérêts. Les banques attendent au moins 10 % d’apport pour sécuriser leur engagement, couvrant notamment les frais de notaire et de garantie. Un exemple typique : pour une propriété à 200 000 €, il conviendra d’apporter 20 000 € depuis vos fonds propres ou équivalents.

- Épargnez sur un horizon dédié en orientant les dépenses non vitales.

- Mobilisez les produits d’épargne existants (PEL, épargne salariale, etc.).

- Consultez la famille pour des aides ponctuelles ou des prêts d’accompagnement.

- Gardez une réserve pour pallier les imprévus (travaux, réparations urgentes).

Le capital disponible joue autant sur la confiance du prêteur que sur le montant du crédit demandé. Privilégiez une approche structurée, ne videz pas toutes vos économies mais assurez-vous de pouvoir répondre aux frais incontournables.

Frais annexes : comment les anticiper sans dépasser votre budget ?

Au-delà du coût d’acquisition, il importe d’intégrer tous les frais complémentaires : frais de notaire (7 % à 8 % dans l’ancien, 2 % à 3 % dans le neuf), frais d’agence (jusqu’à 5 % du prix de vente), garanties bancaires (hypothèque ou caution entre 1 % et 2 %), et travaux d’aménagement ou de décoration (jusqu’à 10 % selon l’état du bien).

| Poste de dépense | % du prix d’achat | Montant estimé pour un bien à 250 000 € |

|---|---|---|

| Frais de notaire | 7 % – 8 % | 17 500 € – 20 000 € |

| Frais d’agence immobilière | 3 % – 5 % | 7 500 € – 12 500 € |

| Garanties et frais bancaires | 1 % – 2 % | 2 500 € – 5 000 € |

| Frais imprévus (travaux, décoration) | 5 % – 10 % | 12 500 € – 25 000 € |

Certains coûts restent négociables auprès des agences ou des banques (frais de dossier, taux), mais la meilleure protection consiste à établir une enveloppe réaliste et à vérifier chaque devis. Cette anticipation réduit l’impact des dépenses imprévues.

Dispositifs publics et aides financières pour primo-accédants

Pour une première acquisition, le Prêt à Taux Zéro (PTZ) reste une aide centrale : il peut financer jusqu’à 40 % du montant du bien sous conditions de ressources et selon la zone d’achat. S’ajoute le Prêt Accession Sociale (PAS) dédié aux ménages modestes qui peut couvrir le projet dans son intégralité. Enfin, des aides locales (collectivités, régions) permettent parfois de bénéficier de subventions, d’exonérations fiscales ou de bonus si le projet inclut des travaux d’amélioration énergétique.

| Dispositif | Conditions d’éligibilité | Avantage principal |

|---|---|---|

| PTZ 2026 | Résidence principale, plafond de revenus, zones éligibles | Jusqu’à 40 % du financement à taux zéro |

| PAS | Ressources modestes, projet sous conditions bancaires | Financement total possible avec frais réduits |

| Aides locales | Zone spécifique, nature du projet | Subventions, exonérations, prêts complémentaires |

Un accompagnement par un courtier ou un conseiller bancaire permet de maximiser les combinaisons possibles et d’optimiser le montage financier. N’hésitez pas à préparer en amont l’ensemble des justificatifs (avis d’imposition, devis travaux, relevés de compte).

Les erreurs fréquentes et points de vigilance

- Attention à ne pas surévaluer votre capacité d’emprunt et à rester sous le plafond de 35 % d’endettement : au-delà, le risque de refus ou d’embarras financiers augmente.

- Comparez toujours plusieurs offres bancaires et examinez le détail des frais annexes et des conditions de garantie.

- Sollicitez les compétences de professionnels (notaires, courtiers) pour sécuriser chaque étape et anticiper les contretemps juridiques ou administratifs.

- Préparez une liste de contrôle pour chaque phase du projet : simulation d’emprunt, constitution du dossier, négociation, organisation du déménagement pour ne rien laisser au hasard.

Construire un achat immobilier aligné sur vos besoins et votre trajectoire

La réussite d’un projet immobilier dépend de l’anticipation des besoins réels : surface, localisation, commodités, possibilité de revente. Prenez en compte les charges récurrentes, plutôt que de vous focaliser uniquement sur le prix d’acquisition. Intégrez l’ensemble des coûts sur le long terme (entretien, chauffage, copropriété), et privilégiez des biens dont la valeur potentielle pourra évoluer. À chaque étape, la prudence et la précision assurent la sécurité du parcours.

Pour éviter les imprévus, consultez cette checklist technique, juridique et budget à contrôler avant de s’engager dans l’achat d’une maison.

Pour optimiser vos dépenses après l’achat, découvrez les travaux énergétiques rentables et interventions efficaces adaptés à votre nouveau logement.

Quels critères vous semblent les plus difficiles à maîtriser ? Si ce dossier vous a aidé à structurer votre réflexion, partagez vos retours dans les commentaires pour éclairer d’autres futurs acquéreurs. Diffusez ce contenu sur vos réseaux pour que chacun puisse mieux anticiper son projet immobilier et éviter les erreurs fréquentes.

Pour aller plus loin sur le quotidien du diagnostiqueur immobilier, ses missions ou la réglementation métier, consultez nos autres dossiers et repères pratiques sur devenir-diagnostiqueur.fr.

Sources courantes : ANIL, service-public.fr

À vous de choisir le chemin qui vous permettra d’investir en toute confiance, selon vos contraintes personnelles et professionnelles.

Mis à jour le 22 mars 2026